PSD2 es la última y novedosa regulación europea de pagos, que implica permitir el acceso a terceros a la infraestructura de los bancos.

La nueva Directiva de Servicios de Pago (PSD2), entrará en vigor en 2018… ¿Está tu compañía preparada para este cambio?

¿Qué es PSD2?

PSD2 proviene de la primera Directiva de Servicios de Pago (Payment Service Providers, PSD), que se estableció en 2007. El principal objetivo era la creación de un mercado único de pagos en la zona euro, para impulsar la innovación, competencia y eficiencia en la Unión Europea.

“Con PSD2 la Unión Europea apuesta por el desarrollo del mercado de pagos online en la zona euro.”

Años más tarde, en 2013, se produjo la revisión de dicha directiva y de los objetivos de la misma. Fruto de ello surge PSD2, cuyos propósitos son: mejorar la competencia entre países y proveedores de pago; la innovación en nuevos métodos de pago, especialmente los online realizados vía móvil o smartphone; y por supuesto, ofrecer una mayor protección al consumidor.

Fuente: Promon.co Blog

¿Qué supone esta nueva directiva?

La verdadera novedad de PSD2 es la apertura de los servicios de pago de los bancos a terceras partes, los conocidos como Third Party Payment Service Providers (TPPs). Esto significa que otras empresas tendrán acceso a las cuentas bancarias de los clientes, siempre que éstos aporten su consentimiento expreso, además del inicio de pagos en su nombre.

Puede ser que te estés preguntando cómo conseguirán eso… Pues bien, esto lo lograrán a través de una API, que facilitará la comunicación entre el comercio y el banco, lo que permitirá al negocio/establecimiento ejecutar pagos en nombre del cliente a través de su cuenta bancaria.

![]()

Fuente: WSO2

La incorporación de nuevos jugadores, es decir, los TTPs, supone un aumento de la competencia en el mercado, ya que tratarán de ofrecer la mejor y más económica solución de pago, para conseguir mayor cuota de mercado.

El hecho de eliminar las barreras permitiendo la entrada de las terceras partes no significa que haya mayor riesgo o menor protección, ya que los TTPs estarán obligados a cumplir las reglas de pago tradicionales: registro – autorización – supervisión; además de incrementar medidas de seguridad para los pagos en línea.

– Descubre qué es WSO2 y todas las soluciones que ofrece –

APIs: clave en PSD2

Cuando hablamos de PSD2 es necesario hacer alusión a las APIs. Éstas son la clave de la nueva directiva, pues son el medio técnico que permitirá a los bancos cumplir con los estándares a los que obliga la PSD2.

A pesar de que muchos bancos ya han implementado las APIs, aún existen algunos rezagados que deben cuanto antes integrarlas en su organización. Por tanto, puede desprenderse que estamos frente a un doble reto: acatar la nueva directiva y gestionar las APIs, ya que según afirma Álvaro Martín, representante de BBVA: “Los bancos tienen que controlar quién accede a esa información y cómo la está utilizando”.

Una vez integradas las APIs, éstas permitirán compartir información entre los distintos proveedores: los PSIP (Proveedores de Servicios de Iniciación de Pagos), son aquellos que permiten que un cliente pueda realizar un pago desde su cuenta de forma directa a un establecimiento; y los PSIC (Proveedores de Servicios de Información sobre Cuentas), permiten al usuario informarse de forma conjunta de la situación de las distintas cuentas que tiene en los diferentes bancos. Por ejemplo Fintonic, es una Fintech que podríamos considerarla como un PSIC.

Puede ser que tantas siglas te resulte lioso, lo importante es recordar que tanto los PSIP como los PSIC, son proveedores de servicio de pago a terceros (TTPs).

Gracias al PSD2, bueno concretamente a las APIs, las entidades financieras conocerán mejor a sus clientes, lo que permite ofrecerles una oferta de productos personalizada, optimizando el riesgo.

– Puede que este post te interese: ¿Por qué es un MUST adaptar tus sistemas al entorno? –

WSO2 Open Banking

Si tu entidad aún no está preparada para la PSD2, ¡estás de suerte! Porque te queremos presentar WSO2 Open Banking, la nueva solución de WSO2 frente a la nueva directiva.

Asegurar que tu organización cumple con la PSD2 es fácil, rápido y seguro con WSO2. Cabe destacar que WSO2 Open Banking, además de asegurar el cumplimiento de la directiva, ayudará a la digitalización de tu entidad, dando soporte a las prioridades de la misma.

Pero ¿qué puede hacer por ti WSO2 Open Banking? Desde la integración API con terceras partes, PSIP y PSIC; la posibilidad de detección de oportunidades de monetización; puntos de integración con los sistemas bancarios básicos; detectar situaciones de fraude, para ello ofrece una potente política de autentificación, multifactorial, adaptable y administración de consentimiento; además de plantillas de API predefinidas que admiten las especificaciones de Open Banking de importantes entidades bancarias.

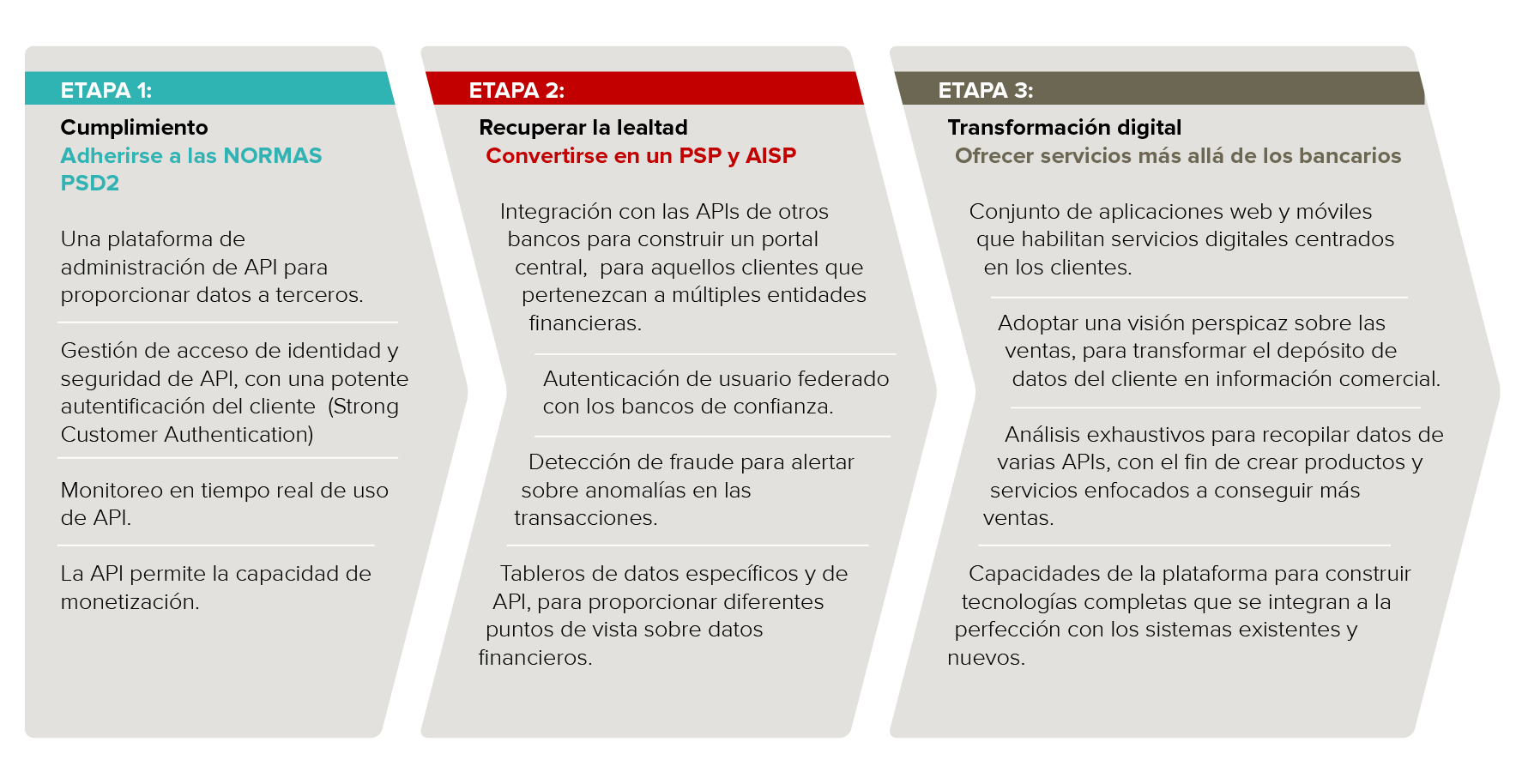

Propuesta de valor de WSO2 en cada etapa

Si quieres conocer más detalles sobre las prestaciones y beneficios de WSO2 Open Banking, así como las ventajas que ofrece frente a la nueva directiva PSD2, no dudes en contactar con nosotros. ¡Estaremos encantados de asesorarte!